Une alimentation équilibrée pour un mode de vie sain : les bons réflexes au quotidien

Une alimentation équilibrée pour un mode de vie sain : les bons réflexes au quotidien

Adopter une alimentation équilibrée et un mode de vie sain, c’est avant tout une question […] Lire la suite

Le Plafond Mensuel de la Sécurité Sociale (PMSS) est un élément clé du système de protection sociale.

Il sert de référence pour le calcul de prestations sociales comme les indemnités journalières, les pensions d’invalidité, les rentes accident du travail/maladies professionnelles, etc…

Côté santé, certaines prestations de la sécurité sociale et des complémentaires santé sont également indexées sur le PMSS.

En effet, certaines complémentaires santé utilisent le PMSS comme référence pour le calcul des remboursements de frais de santé. Une mutuelle peut par exemple prévoir de rembourser les frais médicaux à hauteur de 200% du tarif de la sécurité sociale, avec un plafond de remboursement fixé à 4 fois le PMSS.

Cette pratique tend néanmoins à disparaitre au profit de montant de prestations fixes ou de forfait.

Mais le PMSS peut aussi servir d’assiette pour le calcul des cotisations des régimes complémentaires de santé et de prévoyance.

C’est particulièrement le cas en matière de contrats collectifs d’entreprises où c’est un taux de cotisation qui est appliqué sur le PMSS pour établir le montant exact des cotisations.

Pour les contrats individuels (retraité, TNS, frontaliers, jeunes…), comme pour les prestations, la tendance est plutôt à désindexer les cotisations du PMSS. Elles sont aujourd’hui exprimées en euros et ne dépendent plus d’un plafond finalement peu lié à la réalité et aux contraintes économiques d’une mutuelle santé.

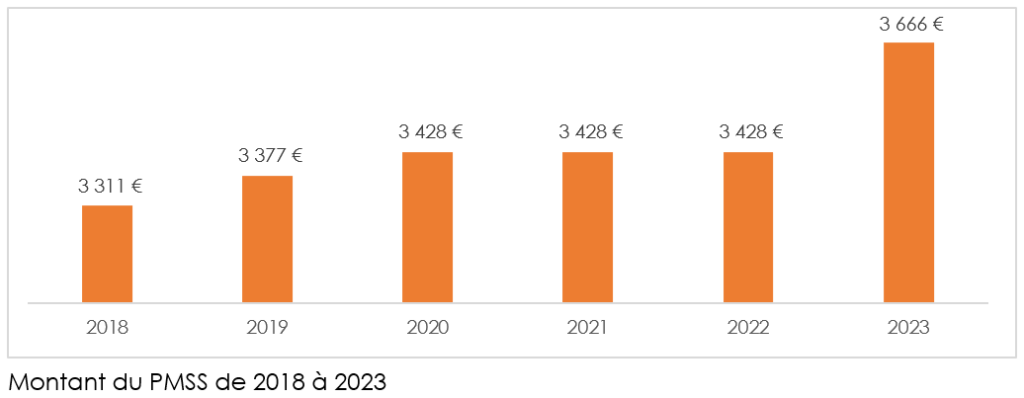

Chaque année, le PMSS est révisé selon l’évolution de l’indice des prix à la consommation hors tabac, pour tenir compte de l’inflation. La décision est prise par décret, après consultation des partenaires sociaux et des représentants du gouvernement.

Cependant, en cas de dépassement de l’ONDAM, la revalorisation annuelle du PMSS peut être suspendue ou réduite.

L’ONDAM (Objectif National des Dépenses d’Assurance Maladie) est un objectif fixé par l’État pour maîtriser les dépenses de l’Assurance Maladie en France.

En 2021 et 2022, le PMSS a justement été bloqué en raison notamment des dérives des dépenses de santé causées par la crise sanitaire du COVID.

L’augmentation régulière du PMSS s’explique donc par plusieurs facteurs, notamment l’inflation, la hausse des salaires et des cotisations sociales, ainsi que l’augmentation des dépenses de santé.

Le PMSS est donc un outil de régulation qui permet de maintenir un équilibre financier dans le système de protection sociale en France.

Depuis la création du PMSS en 1971, son montant a été multiplié par plus de 70.

La période de forte inflation que nous connaissons en Europe et en France depuis 2022 aura vraisemblablement des effets sur le PMSS des prochaines années. Après une hausse importante en début 2023 (+6,9%), il est probable qu’une nouvelle hausse importante soit décidée pour 2024.

Dans ce contexte d’évolution du PMSS, une mutuelle santé en Alsace comme MUTA SANTÉ joue un rôle essentiel pour accompagner ses adhérents face aux fluctuations des cotisations et des remboursements. En effet, nous nous adaptons en proposant des solutions de santé qui répondent aux besoins réels de ses assurés. Que ce soit pour des contrats individuels ou collectifs, MUTA veille à garantir des prestations de qualité tout en offrant une couverture santé optimale aux habitants de la région.

Une alimentation équilibrée pour un mode de vie sain : les bons réflexes au quotidien

Une alimentation équilibrée pour un mode de vie sain : les bons réflexes au quotidien

Adopter une alimentation équilibrée et un mode de vie sain, c’est avant tout une question […] Lire la suite

Dry January : améliorer sa santé et sa vigilance au travail en 31 jours

Dry January : améliorer sa santé et sa vigilance au travail en 31 jours

Faire une pause avec l’alcool pendant un mois, c’est bien plus qu’un simple défi collectif […] Lire la suite

Remboursement à 100% des fauteuils roulants et des prothèses capillaires

Remboursement à 100% des fauteuils roulants et des prothèses capillaires

Depuis le 1ᵉʳ décembre 2025, les fauteuils roulants bénéficient désormais d’une prise en charge à 100% […] Lire la suite